- 05/12/2019

- Posted by: jnavarro

- Categoría: Podcast

¿Qué impuestos tengo que pagar si vendo una casa?

¿Y si la compro?

Diferencias entre vivienda usada y nueva

Impuesto de Transmisiones Patrimoniales Onerosas (ITP)

Impuesto sobre la renta de las personas físicas (IRPF)

Impuesto sobre el incremento de valor de los terrenos de naturaleza urbana (IIVTNU, plusvalía).

El objetivo de este programa es hablar del sistema tributario español, de la fiscalidad, de los tributos, algo que nos afecta absolutamente a todos.

- Puedes escuchar y suscribirte en el Podcast en Ivoox:

- O bien verlo o suscribirte a través de YouTube:

12 – CONOCE LAS CLAVES EN MATERIA DE IMPUESTOS DE UNA COMPRAVENTA DE UNA VIVIENDA

Para conocer que impuestos intervienen en esta operación, vamos a imaginar que tenemos una vivienda monísima en Pollença, que la hemos disfrutado durante 20 años y ahora decidimos proceder a su venta. ¿Qué impuestos tengo que pagar? ¿y el que compra?

En primer lugar, he dicho un dato importante, y es que la vivienda es mía desde hace 20 años, por lo tanto, la ley considera que se trata de una segunda transmisión, para que nos entendamos, no es una vivienda nueva, sino que es una vivienda usada. ¿Por qué es importante hacer esta distinción? Es importante hacerla porque si se tratase de una primera transmisión estaríamos hablando de una operación sujeta a IVA.

La AEAT establece lo siguiente:

- Las primeras entregas de viviendas (viviendas nuevas) tributan por el Impuesto sobre el Valor Añadido (IVA).

- Las segundas y ulteriores entregas de viviendas (viviendas usadas) tributan por el Impuesto de Transmisiones Patrimoniales (Concepto Transmisiones Onerosas) (ITP).

Impuesto de Transmisiones Patrimoniales Onerosas (ITP)

Teniendo en cuenta el supuesto planteado, el tributo sujeto a esta operación es el impuesto de transmisiones patrimoniales onerosas, dicho impuesto grava la adquisición de bienes y derechos. Y, al gravar la adquisición de bienes y derechos el sujeto pasivo del impuesto (o lo que es lo mismo) quien deberá afrontar el pago de este impuesto es del adquiriente, el comprador del inmueble.

Recordemos que este impuesto es un tributo cedido a las CCAA, eso quiere decir, que se cede el 100% de la recaudación a la comunidad autónoma, y también se cede la toma de decisiones en cuanto a la fijación de reducciones (rebajas), tipos impositivos y bonificaciones, es decir, cada CCAA fija su tipo impositivo y lo que está rebajado y lo que no. Esto pasa en impuesto sobre el patrimonio, pasa en el impuesto sobre sucesiones y donaciones, y pasa en el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados.

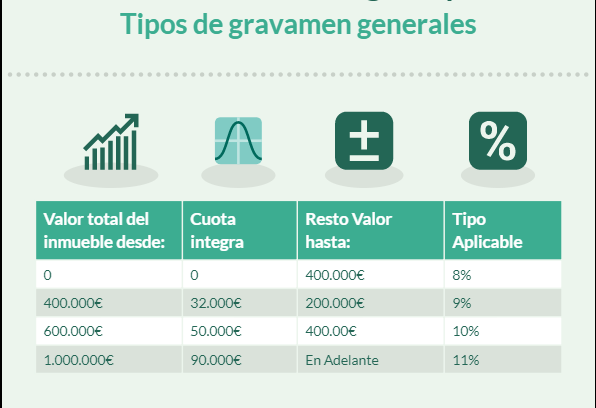

Si fijamos el valor del inmueble en 200.000 €, para saber cuánto tiene que pagar el adquiriente de la vivienda en concepto de ITP el sujeto pasivo se debe dirigir a la Agencia Tributaria de su comunidad autónoma y ver los tipos de gravamen generales.

Siguiendo nuestro ejemplo, vemos que el tipo aplicable es un 8%, ya que, el inmueble tiene un valor por un importe menor de 400.000 €, por lo tanto, un 8% sobre 200.000 € nos da un total de 16.000 € en concepto de dicho impuesto.

NOTA: Si nuestra CCAA no tuviera sus propios tipos de gravamen, debemos basarnos en el tipo de gravamen estatal.

NOTA 2: A la hora de calcular el importe del impuesto debemos mirar si hay alguna bonificación, para poner un ejemplo en las Islas Baleares hay un tipo especial: “Transmisiones patrimoniales onerosas de inmuebles a partir del 1 de enero de 2019 cuando el valor real del inmueble no supere los 200.000 euros y constituya la primera vivienda del adquirente: 5%”.

Impuesto sobre la renta de las personas físicas (IRPF)

El vendedor tributará por el impuesto sobre la renta de las personas físicas ¿Por qué importe? Por la diferencia entre lo que le costó y el precio de venta. En este supuesto suponemos que no hay pérdida, es decir, que vendemos por más cantidad de lo que nos costó.

Por lo tanto, el gravamen de la base liquidable del ahorro es el siguiente:

Así, si vendo la casa por 200.000€ y suponemos que me costó 120.000€ obtengo una ganancia patrimonial de 80.000€, y, según los gravámenes anteriormente expuestos nos da el siguiente resultado:

Impuesto sobre el incremento de valor de los terrenos de naturaleza urbana (IIVTNU, plusvalía).

La plusvalía municipal es el importe que pagas por haberse revalorizado el terreno, este impuesto lo gestiona cada ayuntamiento, eso significa que la cuota varía dependiendo del ayuntamiento, ¿qué ayuntamiento? El ayuntamiento donde radica el inmueble.

Recordemos que el importe de la plusvalía va en función del valor catastral del suelo (esto lo puedes ver en el recibo del IBI), tiene en cuenta los años de la tenencia del terreno.

Siguiendo con el supuesto, el ayuntamiento de Pollença considera que cada año se ha revalorizado el terreno un 2,10 %, por lo tanto, multiplicamos los años de tenencia del bien por el valor del inmueble (como máximo cada ayuntamiento puede establecerlo al 3,5%), eso nos da una base imponible de 15.960,00 € a la que le aplicamos un 16% en concepto de tipo de gravamen del ayuntamiento de Pollensa (el máximo es un 30%).

Ojo, habría que ver, si el ayuntamiento de Pollença tiene alguna bonificación, por ejemplo, la ordenanza fiscal reguladora de dicho impuesto nos dice que “en el cas que es constitueixi un dret d’usdefruit temporal el seu valor equivaldrà a un 2% del valor catastral del terreny per cada any de duració d’aquest usdefruit, sense que pugui excedir del 70% de l’esmentat valor cadastral.”

¿Quién abona la plusvalía? Como norma general corre a cargo del vendedor que es quien ha obtenido la ganancia, a no ser, a no ser, que ambas partes pacten que se repercuta sobre el comprador, en cuyo caso el abono de dicho impuesto se repercutiría sobre éste.

Conclusión:

En el ejemplo expuesto correspondiente a la venta de un inmueble participan:

- ITP (El IVA puede participar si se considera primera transmisión) donde el sujeto pasivo es el adquiriente.

- IRPF (Ganancia patrimonial) donde el sujeto pasivo es el vendedor.

- IIVTNU (Plusvalía municipal) cuyo sujeto pasivo es el vendedor.

Por lo tanto, en concepto de impuestos, teniendo en cuenta que el valor del inmueble es de 200.000€ y considerándose un valor del suelo de 38.000 € la tributación quedaría de la siguiente manera:

Importe a abonar en concepto de impuestos por el adquiriente: 16.000 €

Importe a abonar en concepto de impuestos por el vendedor:17.280,00+2.553,60=17.533,60€

La información y el asesoramiento contable y fiscal ofrecido en la sección NOTICIAS es de carácter orientativo y no vinculante. Si necesita realizar una consulta contable o fiscal, debe dirigirse siempre a un profesional debidamente calificado. Si lo desea, puede contactar con nosotros en info@javiernavarrovich.com